دوال الاهلاك في برنامج Excel

هنعرف النهاردة اكتر عن :

اهلاك الأصول الثابتة Excel

دالة الاهلاك

جدول اهلاك الأصول الثابتة

نموذج سجل الأصول الثابتة

برامج محاسبية إكسيل

دالة DDB

معادلة الإهلاك

معادلات الإهلاك

اهم دوال الاهلاك في الاكسيل

من أهم دوال الاهلاك في برنامج Excel هي دالة SLN التي تقوم بحساب قسط الاهلاك الثابت للأصل , دالة SLN تأخذ المعاملات التالية :cost : تكلفة شراء الأصل .

salvage : قيمة الأصل كخردة في نهاية العمر الانتاجي المتوقع للأصل .

life : العمر الإنتاجي المتوقع للأصل .

مكونات دوال الأهلاك في الاكسيل

1- cost : تكلفة الأصل .2- salvage : قيمة الخردة .

3- life : العمر الإنتاجي .

4- period : فترة حساب الإهلاك .

5- month : عدد الأشهر فى السنة الأولي , أذا أهمل يعتبر السنة الأولي 12 شهر "سنة كاملة " .

6- factor : المعدل الذي يتناقص به الرصيد إذا أهمل يفترض أنها طريقة DDB أو معدل مضافة .

7- start period : فترة البداية , end period : فترة النهاية (فترات حساب الأهلاك "العمر الأنتاجي للأصل") .

8- No switch : التبديل إلي طريقة القسط الثابت عندما يكون قسط الاهلاك أكبر من قسط أهلاك الرصيد المتناقص و هي قيمة منطقية TRUE , FLASE

أولاً:طريقة القسط الثابت || دالة SLN

طريقة القسط الثابت من اكثر الطرق استخداما فى حساب الاهلاك حيث يتم توزيع تكلفة الاصل على عمره الإنتاجي وهنا تتساوى قيمة اهلاك لكل فترة مع الفترات الاخرى .تطبيق حساب الأهلاك

لدينا أصل قيمة تكلفته 380 ألف جنيه و قيمة التخريد 30 ألف جنيه و العمر الانتاجي للأصل 4 سنوات , و بالتالي فأن سوف يتم أهلاك الاصل بقيمة 350 ألف جنيه فقط على أربعة سنوات (تكلفة الأصل - قيمة التخريد) .

=SLN($B$3;$B$4;$B$5)

و بالتطبيق المعادلة السابقة على الفترة الأولي لحساب اهلاك السنة الأولي بأعتبار B3 تمثل تكلفة الاصل , B4 قيمة الخردة , B5 العمر الانتاجي للأصل , و تم تثبيت الخلايا من خلال F4 لحسب المعادلة على باقي الفترات لا يتم ترحيل الخلايا .

ملوحظة هامة: دالة القسط الثابت لا تحسب الا قسط سنة كاملة وهذا غير عملي لأنه قد يتم شراء او اقتناء الأصل في اى فترة "شهر"خلال السنة

نطراً لعدم وجود دالة لاعتبار حساب اهلاك بعد شهور من بداية السنة المالية , تم أعداد مجموعة من الدوال للوصول للنتيجة مكونة من IF , DATEDIF , على النحو التالي :

=IF($A8=1;SLN($B$3;$B$4;$B$5)*((DATEDIF($B$6;DATE(YEAR($B$6);12;13);"m")+1)/12);

IF($A8=$B$5+1;

((12-(DATEDIF($B$6;DATE(YEAR($B$6);12;13);"m")+1))/12)*SLN($B$3;$B$4;$B$5);SLN($B$3;$B$4;$B$5)))

ثانياً: طريقة القسط المتناقص دالة DB

ترجع هذه الدالة إهلاك أصول لفترة معينة باستخدام أسلوب الرصيد المتناقص الثابت وبمعدل ثابت في التناقص سنويا .=DB(cost, salvage, life, period, [month])

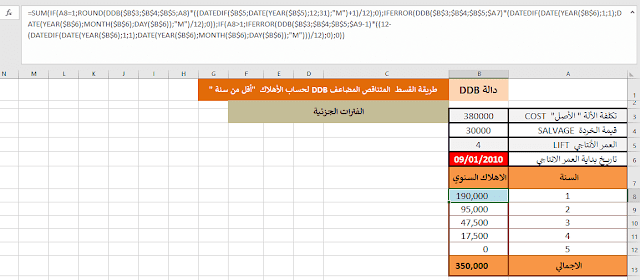

ثالثاً:طريقة القسط المتناقص المضاعف دالة DDB

تستخدم معدل أهلاك ضعف معدل القسط الثابت و لكن يضرب فى القيمة الدفترية المتناقصة من عام للأخر . أي أن معدل الأهلاك يساوي (2 / العمر الانتاجي ) .

قسط إهلاك السنة الأخير يتمثل بالقيمة الدفترية للسنة الأحيرة مطروحاً منها قيمة الخردة .

شكل الدالة : DDB(cost, salvage, life, period, [factor])

ولكن دالة القسط المتناقص المضاعف لا تحسب الا قسط سنة كاملة , و لكن الحل هنا

=SUM(IF(A8=1;ROUND(DDB($B$3;$B$4;$B$5;A8)*((DATEDIF($B$5;DATE(YEAR($B$5);12;31);"M")+1)/12);0);IFERROR(DDB($B$3;$B$4;$B$5;$A7)*(DATEDIF(DATE(YEAR($B$6);1;1);DATE(YEAR($B$6);MONTH($B$6);DAY($B$6));"M")/12);0));IF(A8>1;IFERROR(DDB($B$3;$B$4;$B$5;$A9-1)*((12-(DATEDIF(DATE(YEAR($B$6);1;1);DATE(YEAR($B$6);MONTH($B$6);DAY($B$6

));"M")))/12);0);0))

رابعاً:طريقة القسط المتناقص المضاعف او طريقة اخرى دالة VBD

ترجع هذه الدالة استهلاك أحد الأصول لأي فترة تحددها, بما فيها الفترات الجزئية, باستخدام أسلوب الرصيد المتناقص المزدوج أو أسلوب آخر تحدده.

VDB(cost, salvage, life, start_period, end_period, [factor], [no_switch]

خامساً:طريقة مجموع ارقام السنوات SYD

تعتمد طريقة مجموع ارقام السنوات على أن يقل مصروف الأهلاك من سنة للأخري و لكن بدرجة أقل من طريقة القسط المضاعف .

شكل الدالة : SYD(cost, salvage, life, per)

لكن دالة مجموع أرقام السنوات لا تحسب الا قسط سنة كاملة , و لكن الحل هنا

=SUM(IF(A9=1;ROUND(SYD($B$3;$B$4;$B$5;A9)*((DATEDIF($B$7;DATE(YEAR($B$7);12;31);"M")+1)/12);0);IFERROR(SYD($B$3;$B$4;$B$5;$A8)*(DATEDIF(DATE(YEAR($B$7);1;1);DATE(YEAR($B$7);MONTH($B$7);DAY($B$7));"M")/12);0));IF(A9>1;IFERROR(SYD($B$3;$B$4;$B$5;$A10-1)*((12-(DATEDIF(DATE(YEAR($B$7);1;1);DATE(YEAR($B$7);MONTH($B$7);DAY($B$

));"M")))/12);0);0))

سادساُ:طريقة وحدات الأنتاج أو النشاط

هذة الطريقة لا يوجد لها دالة في الاكسيل , يستخدم هذة الطريقة عندما يمكن تقدير عدد وحدات الانتاج التي يمكن ان تتحقق علي مدي حياة الاصل , و يحسب إهلاك كل فترة على أساس مستوي انتاج الفترة و لكن من الصعوبة تحديد عدد الوحدات .

عدد الوحدات فى المثال السابق المتمثلة فى 1.5 مليون هي عدد الوحدات التقديرية التي سوف نستغل الالة فى انتاجها , ومن خلالها نستخدمها فى الوصول الي معدل الاهلاك الخاص بالأصل من خلال المعادلة التالية

معدل الاهلاك = (تكلفة الأصل - قيمة الخردة ) / عدد الوحدات التقديرية

و يتم حساب مصروف الاهلاك وفقاً للطريقة طبقاً للوحدات الفعلية خلال الفترة

مصروف الاهلاك = معدل الاهلاك * الوحدات الفعلية بالفترة .

النهاردة اتكلمنا عن :

اهلاك الأصول الثابتة Excel

دالة الاهلاك

جدول اهلاك الأصول الثابتة

نموذج سجل الأصول الثابتة

برامج محاسبية إكسيل

دالة DDB

معادلة الإهلاك

معادلات الإهلاك

لايجاد اكبر قيمه بشرط Maxif وأقل قيمه بشرط Minif ومهارات مميزه اضغط هنا